Svrha svake organizacije određena je brojem njezinih sfera. Ciljevi organizacije (poduzeća, tvrtke)

Organizacijski ciljevi, strateško planiranje

Važan korak u planiranju je odabir ciljeva.

Ciljevi organizacije su rezultati koje organizacija nastoji postići i prema kojima su usmjerene njezine aktivnosti.

Identificira se glavna ciljna funkcija ili misija organizacije, koja određuje glavne smjerove aktivnosti tvrtke.

Misija je glavni glavni cilj organizacije za koju je stvorena.

Pri određivanju misije organizacije potrebno je uzeti u obzir:

Izjava o misiji organizacije u smislu njezine proizvodnje dobara ili usluga, kao i glavna tržišta i ključne tehnologije koje se koriste u organizaciji;

Položaj poduzeća u odnosu na vanjsko okruženje;

- organizacijska kultura: kakva radna klima postoji u ovoj organizaciji; kakvu vrstu radnika privlači ovo podneblje; koji su temelji odnosa između menadžera poduzeća i običnih zaposlenika;

Tko su klijenti (potrošači), koje potrebe klijenata (potrošača) tvrtka može uspješno zadovoljiti.

Misija organizacije temelj je za formuliranje njezinih ciljeva. Ciljevi su polazište za planiranje.

Razlikuju se ciljevi:

- Prema opsegu aktivnosti: globalni ili opći; lokalni ili privatni.

- Po relevantnosti: relevantni (primarni) i nebitni.

- Po rangu: glavni i sporedni.

- Prema faktoru vremena: strateški i taktički.

- Po funkcijama upravljanja: ciljevi organizacije, planiranja, kontrole i koordinacije.

- Po organizacijskim podsustavima: gospodarski, tehnički, tehnološki, društveni, proizvodni, komercijalni i dr.

- Po predmetu: osobno i grupno.

- Prema svijesti: stvarni i imaginarni.

- Prema ostvarivosti: stvarni i fantastični.

- Po hijerarhiji: viši, srednji, niži.

- Po odnosu: interakcijski, ravnodušni (neutralni) i natjecateljski.

- Prema objektu interakcije: vanjski i unutarnji.

Proces strateškog planiranja je alat koji menadžmentu poduzeća pomaže u donošenju ispravnih strateških odluka i prilagođavanju svakodnevnog života organizacije u skladu s njima.

Strateško planiranje je skup odluka i radnji koje provodi uprava poduzeća kako bi se postigli ciljevi organizacije.

Strateško planiranje uključuje četiri glavne vrste aktivnosti upravljanja:

- Raspodjela resursa: Raspodjela raspoloživih sredstava, visokokvalificiranog osoblja te tehnološke i znanstvene ekspertize dostupne u organizaciji.

- Prilagodba vanjskoj okolini: radnje koje poboljšavaju odnos poduzeća s okolnom vanjskom okolinom, tj. odnosi s javnošću, vladom, raznim državnim agencijama.

- Interna koordinacija rada svih odjela i odjela. Ova faza uključuje prepoznavanje snaga i slabostima poduzeća za postizanje učinkovite integracije operacija unutar organizacije.

- Razumijevanje organizacijskih strategija. Ovo uzima u obzir iskustvo prošlih strateških odluka, što omogućuje predviđanje budućnosti organizacije.

Shema strateškog planiranja sastoji se od faza:

Provedba strateškog plana, upravljanje prema ciljevima.

Nakon izrade strategije organizacije počinje faza njezine provedbe.

Glavne faze provedbe strategije su: taktike, politike, procedure i pravila.

Taktike su kratkoročni akcijski planovi koji su usklađeni sa strateškim planom. Za razliku od strategije, koju često razvija viši menadžment, taktiku razvijaju srednji menadžeri; taktike su više kratkoročne prirode nego strategije; Rezultati taktike manifestiraju se puno brže nego rezultati strategije.

Razvoj politike je sljedeći korak u provedbi strateškog plana. Sadrži opće smjernice za djelovanje i donošenje odluka kako bi se olakšalo postizanje organizacijskih ciljeva. Politika je dugoročna. Politika je oblikovana kako bi se izbjegla odstupanja od glavnih ciljeva organizacije pri donošenju svakodnevnih upravljačkih odluka. Prikazuje prihvatljive načine za postizanje tih ciljeva.

Nakon razvoja politike organizacije, menadžment razvija procedure na temelju prethodnog iskustva u donošenju odluka. Postupak se koristi kada se situacija često javlja. Uključuje opis specifičnih radnji koje je potrebno poduzeti u određenoj situaciji.

Tamo gdje je prikladno potpuno odsustvo slobode izbora, menadžment razvija pravila. Koriste se kako bi se osiguralo da zaposlenici točno obavljaju svoje dužnosti u određenoj situaciji. Pravila se, za razliku od postupka koji opisuje slijed ponovljenih situacija, primjenjuju na specifičnu pojedinačnu situaciju.

Važan korak u planiranju je izrada proračuna. Predstavlja način najučinkovitije alokacije resursa, izražen u numeričkom obliku i usmjeren na postizanje određenih ciljeva.

Učinkovita metoda menadžment je metoda upravljanja ciljevima.

Sastoji se od četiri faze:

- Formuliranje jasnih i konciznih ciljeva.

- Razvijanje najboljih planova za postizanje ovih ciljeva.

- Praćenje, analiza i vrednovanje rezultata rada.

- Usklađivanje rezultata s planovima.

Razvoj ciljeva provodi se silaznim redoslijedom kroz hijerarhiju od najvišeg menadžmenta do sljedećih razina menadžmenta. Ciljevi podređenog rukovoditelja moraju osigurati postizanje ciljeva njegovog nadređenog. U ovoj fazi razvoja ciljeva potrebna je povratna informacija, odnosno dvosmjerna razmjena informacija koja je neophodna za njihovu koordinaciju i osiguravanje konzistentnosti.

Planiranje određuje što treba učiniti da bi se postigao zadani cilj. Može se razlikovati nekoliko faza planiranja:

Određivanje zadataka koje je potrebno riješiti za postizanje ciljeva.

- utvrđivanje redoslijeda operacija, izrada kalendarskog plana.

- pojašnjenje ovlasti osoblja za obavljanje svake vrste aktivnosti.

- procjena vremenskih troškova.

- utvrđivanje troškova sredstava potrebnih za obavljanje poslova kroz izradu proračuna.

- prilagodba akcijskih planova.

Organizacijska struktura poduzeća

Odluku o izboru organizacijske strukture donosi vrhovni menadžment organizacije. Srednje i niže razine upravljanja daju početne informacije, a ponekad i vlastite mogućnosti strukture jedinica koje su im podređene. Najboljom strukturom organizacije smatra se ona koja joj omogućuje optimalnu interakciju s vanjskim i unutarnjim okruženjem, zadovoljavanje potreba organizacije i najučinkovitije postizanje njenih ciljeva. Strategija organizacije uvijek treba određivati organizacijsku strukturu, a ne obrnuto.

Proces odabira organizacijske strukture sastoji se od tri faze:

Horizontalna podjela organizacije na uvećane blokove, u skladu s područjima djelovanja;

- uspostavljanje ravnoteže položaja;

- definicija Odgovornosti na poslu te povjeravanje njihove provedbe određenim osobama.

Vrste organizacijskih struktura:

- Funkcionalni (klasični). Ova struktura uključuje podjelu organizacije na zasebne funkcionalne elemente, od kojih svaki ima jasan, specifičan zadatak i odgovornosti. Ova struktura tipična je za poduzeća ili organizacije srednje veličine koje proizvode relativno ograničen asortiman robe i posluju stabilno vanjski uvjeti, a gdje su najčešće dovoljne standardne upravljačke odluke.

- divizijski. To je podjela organizacije na elemente i blokove prema vrsti roba ili usluga, ili prema skupinama potrošača, ili prema regijama u kojima se roba prodaje.

- Trgovina namirnicama. Ovom strukturom ovlaštenje za proizvodnju i prodaju bilo kojeg proizvoda prenosi se na jednog upravitelja. Ova struktura je najučinkovitija u razvoju, ovladavanju proizvodnjom i organiziranju prodaje novih proizvoda.

- Regionalni. Ova struktura pruža najbolje rješavanje problema, vezano uz uzimanje u obzir specifičnosti lokalnog zakonodavstva, kao i tradicije, običaja i potreba potrošača. Struktura je dizajnirana uglavnom za promicanje robe u udaljenim regijama zemlje.

- Struktura usmjerena na kupca. Ovom strukturom sve su divizije ujedinjene oko određenih skupina potrošača koji imaju slične ili specifične potrebe. Svrha takve strukture je što potpunije zadovoljiti te potrebe.

- Projekt. Ovo je privremeno stvorena struktura riješiti određeni problem ili izvesti složeni projekt.

- Matrica. Riječ je o strukturi koja se dobiva superponiranjem projektne strukture na funkcionalnu, a pretpostavlja načelo subordinacije (funkcionalnom voditelju i voditelju projekta).

- Konglomerat. Podrazumijeva povezivanje različitih divizija i odjela koji djeluju funkcionalno, ali su usmjereni na postizanje ciljeva drugih organizacijskih struktura konglomerata. Najčešće se ova struktura koristi u velikim nacionalnim i međunarodnim korporacijama.

Važnu ulogu ima stupanj centralizacije organizacijske strukture. U centraliziranoj organizaciji sve upravljačke funkcije koncentrirane su u najvišem menadžmentu. Prednost ove strukture je visok stupanj kontrole i koordinacije aktivnosti organizacije. U decentraliziranoj organizaciji neke od funkcija upravljanja prenose se na njezine podružnice, odjele itd. Ovaj se okvir koristi kada vanjsko okruženje karakterizira jaka konkurencija, dinamična tržišta i tehnologija koja se brzo mijenja.

Motivacija osoblja

Za više učinkovit rad osoblje u organizaciji mora biti motivirano.

Motivacija je proces motiviranja drugih ljudi da djeluju kako bi postigli organizacijske ciljeve.

Suvremene teorije motivacije dijele se u dvije kategorije: sadržaj i proces.

Teorije sadržaja motivacije temelje se na definiciji potreba. Potreba je čovjekov osjećaj nedostatka, odsutnosti nečega. Kako bi motivirali zaposlenika na akciju, menadžeri koriste nagrade: vanjske (novčane, napredovanje u karijeri) i unutarnje (osjećaj uspješnosti). Procesne teorije motivacije temelje se na elementima psihologije u ljudskom ponašanju.

Kontrolirati

Kontrola je proces kojim se osigurava da tvrtka postiže svoje ciljeve. Kontrola se može podijeliti na: prethodnu kontrolu, tekuću kontrolu, završnu kontrolu.

Općenito, kontrola se sastoji od postavljanja standarda, mjerenja postignutih rezultata i prilagođavanja ako se postignu rezultati koji se razlikuju od utvrđenih standarda.

Preliminarna kontrola provodi se prije početka rada organizacije. Koristi se u tri industrije: ljudski resursi (zapošljavanje); materijalni resursi (odabir dobavljača sirovina); financijska sredstva (formiranje proračuna poduzeća).

Tekuća kontrola provodi se neposredno tijekom rada i svakodnevnih aktivnosti organizacije, a uključuje redovitu provjeru podređenog osoblja, kao i raspravu o novonastalim problemima. U isto vrijeme, povratna informacija između odjela i višeg rukovodnog ešalona poduzeća neophodna je kako bi se osiguralo njegovo uspješno poslovanje.

Završni pregled se provodi nakon završetka radova. Pruža informacije čelniku tvrtke za optimalnije planiranje i provedbu sličnih zadataka u budućnosti.

Ponašanje zaposlenika usmjereno na kontrolu proizvodi učinkovitije rezultate. Međutim, mehanizmi nagrađivanja i kažnjavanja moraju postojati. Pritom je potrebno izbjegavati pretjeranu kontrolu koja može iritirati zaposlenike i osoblje. Učinkovite kontrole moraju biti strateške, odražavati sveukupne prioritete tvrtke i podržavati poslovanje organizacije. Krajnji cilj kontrole nije samo sposobnost identificiranja problema, već i uspješnog rješavanja problema koji su dodijeljeni organizaciji. Kontrola mora biti pravovremena i fleksibilna. Vrlo je bitna jednostavnost i učinkovitost kontrole, te njena isplativost. Prisutnost informacijskog i upravljačkog sustava u organizaciji pomaže povećati učinkovitost kontrole i planiranja aktivnosti poduzeća. Informacijski sustav upravljanja mora sadržavati podatke o prošlosti, sadašnjosti i budućnosti organizacije. Ove informacije omogućuju menadžmentu poduzeća da donese optimalne odluke.

Razmatrajući strateški menadžment s vrlo pragmatičnog gledišta, može se nedvosmisleno reći da ako ciljevi organizacije nisu definirani, tada, naravno, sustav neće funkcionirati u potpunosti.

Ciljevi poduzeća– to su specifični pokazatelji s određenim vrijednostima koje tvrtka mora ostvariti u planskom razdoblju.

Nažalost, nemaju sve tvrtke uključene u postavljanje strateškog upravljanja ciljeve. Štoviše, u nekim tvrtkama, kada dođu do razvoja ciljeva, menadžeri počinju shvaćati što im sve to prijeti i, naravno, pokušavaju na sve moguće načine sabotirati taj proces.

Uostalom, ako su ciljevi organizacije jasno zacrtani, tada će biti moguće pratiti njihovu provedbu, a osim toga bit će potrebno biti odgovoran za njihovo postizanje. A kada je u poduzeću sve "maglovito i nejasno", lakše je izbjeći odgovornost.

Prednosti formaliziranja organizacijskih ciljeva.

1. Ako ciljevi organizacije nisu formulirani ili nisu jasni, postoji opasnost od poduzimanja radnji koje nisu u skladu s ciljevima poduzeća. Formaliziranje ciljeva organizacije potiče raspravu unutar tvrtke, čime se smanjuje rizik od nesporazuma ili nepotpunog razumijevanja.

2. Ako su ciljevi poduzeća jasno definirani, vjerojatnije je da će se eventualni sukobi između njih otkriti i ukloniti tijekom procesa dogovaranja o ciljevima.

3. Precizno definiranje kriterija za ocjenu aktivnosti poduzeća u cjelini potrebno je u svim slučajevima, osim možda u slučaju kada se njihova formalna objava radi „propagande“ koja prikriva prave ciljeve organizacije.

Kriteriji za organizacijske ciljeve (SMART kriteriji)

Prilikom razvijanja i formaliziranja ciljeva organizacije potrebno je zapamtiti da ciljevi moraju zadovoljiti pet kriterija.Često se nazivaju SMART * - kriteriji:

* SMART je akronim engleske riječi: Specifičan, Mjerljiv, Dostižan, Relevantan, Vremenski/vremenski ograničen.

Specifičnost ciljeva organizacije (specifično)

Ne bi trebalo biti formulacija poput "povećanje učinkovitosti poduzeća", jer međutim, nije definirano što je učinkovitost i koju vrijednost učinkovitosti treba postići.Usput, kako bi ciljevi poduzeća bili specifični i razumljivi svim zaposlenicima, tvrtka mora razviti glosar u kojem su svi pojmovi dešifrirani.

Konkretno, sve što se odnosi na formuliranje ciljeva organizacije treba dešifrirati u Pravilniku o strateškom upravljanju. Naravno, zaposlenici tvrtke moraju imati pristup tim informacijama.

Mjerljivi ciljevi poduzeća (mjerljivi)

Ako se cilj poduzeća ne može mjeriti, onda se ne može kontrolirati, stoga je pri odobravanju bilo kojeg pokazatelja kao cilja potrebno odrediti kako će se taj pokazatelj izračunati.Može se činiti da je ovaj kriterij suvišan, jer Ako je cilj organizacije specifičan, onda je prirodno mjerljiv.

S jedne strane, to je sasvim logično, ali, s druge strane, u praksi se može pokazati da je mjerenje tog cilja vrlo teško ili da je mjerenje određenog cilja vrlo skupo za tvrtku.

Na primjer, cilj tvrtke kao što je tržišni udio za neke organizacije može biti vrlo teško izmjeriti, iako je prilično specifičan i za njega se mogu postaviti ciljne vrijednosti, ali zapravo mogu biti potrebni značajni financijski i vremenski resursi izmjeri ga.

Dostižnost (izvedivost) ciljeva tvrtke (Achievable)

S jedne strane ciljevi poduzeća moraju biti izazovni, odnosno da bi se oni ostvarili potrebno je učinkovito raditi, no s druge strane ciljevi organizacije moraju biti realni.Ako su ciljevi poduzeća lako ostvarivi, to obeshrabruje zaposlenike. Ako su ciljevi organizacije svaki put previsoki, zaposlenici razvijaju psihološku odbojnost prema poslu.

Ispada da zaposlenici tvrtke mogu dati sve od sebe, ali s vremena na vrijeme ne postižu cilj poduzeća. Ovakav model rada može dovesti do toga da, čak i ako si tada postavite pravi cilj, oni ga neće moći postići, jer već "navikle" na nedostižnost ciljeva organizacije.

Osim toga, potrebno je uzeti u obzir još jednu važnu točku pri provjeri izvedivosti kriterija ostvarivosti ciljeva organizacije: poduzeće najčešće ima više od jednog cilja, pa je važan zadatak pri postavljanju ciljeva njihova koordinacija.

Može se dogoditi da će ciljevi poduzeća biti kontradiktorni, stoga je pri postavljanju brojčanih vrijednosti potrebno odrediti raspone u kojima se ti ciljevi mogu spojiti.

Nedosljednost znači da se određene vrijednosti odabranih pokazatelja ne mogu postići istovremeno. Na primjer, poduzeće planira povećati dobit i istovremeno značajno smanjiti ukupne troškove.

Jasno je da uz određene vrijednosti ovih organizacijskih ciljeva (profit i troškovi) to može biti nerealno. To znači da pri određivanju samih ciljnih vrijednosti pokazatelja morate pažljivo osigurati da su one istovremeno izvedive.

Da biste to učinili, bolje je koristiti izračunati model strateškog planiranja, sastavljen, na primjer, u proračunskim tablicama.

Značaj ciljeva organizacije (relevantno)

Pri određivanju ciljnih pokazatelja poduzeća, s jedne strane, želite da što više pokazatelja bude uključeno u sustav strateškog planiranja, kako biste dobili najopsežniju pokrivenost svih aktivnosti poduzeća.Ali, s druge strane, što je više pokazatelja, to složeniji sustav Osim toga, samim će menadžerima biti teško snalaziti se i donositi odluke ako ima previše pokazatelja.

Stoga je pri izboru ciljeva poduzeća potrebno procijeniti ih sa stajališta značaja i svaki put postaviti pitanje o svrsishodnosti njihove primjene.

Vremenska sigurnost ciljeva poduzeća (vremenski/vremenski ograničeno)

Naravno, kada tvrtka razvija strateški plan i postavlja sebi ciljeve, nužno je odrediti razdoblje planiranja. Stoga, u procesu postavljanja ciljeva za organizaciju, uvijek ih trebate vezati uz određene rokove.Ako se to ne učini, tada neće biti jasno kada provesti plansko-činjenično praćenje ostvarenja ciljeva poduzeća. Osim toga, potrebno je uzeti u obzir tako važnu točku kao što je moguća prilagodba ciljeva poduzeća tijekom implementacije. strateški plan tvrtke.

Revizija svrhe organizacije može biti posljedica činjenice da određene faktore nisu uzeti u obzir ili su pogrešno uzeti u obzir. U tom slučaju može se unaprijed odrediti vremensko razdoblje nakon kojeg se mogu izvršiti takve prilagodbe ciljevima poduzeća.

S jedne strane, strategija bi trebala biti svijetli put s kojeg se ne može skrenuti, ali s druge strane, u praksi se mogu dogoditi različiti događaji koji značajno utječu na poslovanje tvrtke.

Zažmiriti na njih može biti vrlo opasna stvar. Stoga tvrtka mora biti sposobna brzo reagirati na takve značajne događaje iu skladu s tim prilagoditi svoje ciljeve i strategiju poduzeća.

Organizacijski ciljevi obvezni su element strateškog plana poduzeća

Ako tvrtka nema ciljeve, kasnije će biti teško shvatiti je li tvrtka postigla željene rezultate ili ne. Uostalom, ako ne znate što želite, kako možete razumjeti jeste li to dobili ili niste? Prilikom postavljanja strateškog upravljanja i izrade strateškog plana, ciljevi organizacije moraju biti prisutni.Možda u početku tvrtka neće imati zajedničko stablo strateških ciljeva, ali bi trebali postojati ciljevi barem za svaki razvojni projekt koji proizlazi iz izrađene strategije.

Dakle, slobodno možemo reći da ako poduzeće nema ciljeve, onda nema ni strateški plan, te ne postoji sustav strateškog upravljanja koji bi osigurao izradu i provedbu takvog strateškog plana.

Čini se da je ovo očita izjava, ali ipak sam se često morao susresti s takvom situacijom. Provodeći konzultantske projekte o razvoju menadžmenta, mogao sam čuti ovakvo pitanje od direktora.

Kažu da su prethodno angažirali konzultantsku tvrtku koja im je pomogla riješiti problem uspostave strateškog upravljanja. Ali onda, gledajući razvijene materijale, direktori su iznenađeno upitali: "Gdje su ovdje ciljevi organizacije?"

Naime, u njihovim strateškim planovima postojala je samo strategija, odnosno pravci kretanja, ali nisu bile definirane granice do kojih se u tim pravcima trebalo kretati, odnosno nisu bili definirani ciljevi poduzeća.

Konzultanti koji su izvodili te projekte uspjeli su uvjeriti ravnatelja da sve tako treba biti. Odnosno, ciljevi tvrtke su, naravno, potrebni, ali sada možete bez njih, a onda se nekako morate sjetiti da ih razvijete.

Stoga je bilo nemoguće provjeriti provedbu strategije. Ako sve ostane ovako, onda će zaposlenici kasnije reći da su išli u dobrom smjeru, ali ako kriteriji nisu definirani, onda će biti jako teško utvrditi učinkovitost takvog kretanja.

Praktični aspekti razvoja organizacijskih ciljeva

Tako, ciljevi poduzeća– ovo je skup specifičnih pokazatelja koji karakteriziraju učinkovitost poduzeća u cjelini (strateški pokazatelji) i objekata niže razine (poslovni procesi, projekti, centri financijske odgovornosti - FRC).Štoviše, odmah morate obratiti pozornost na činjenicu da će na kraju svi ti pokazatelji morati biti uključeni u integrirani (holistički) model financijskog i ekonomskog proračuna. Uostalom, mora postojati jasan odnos između sustava strateškog upravljanja i proračuna.

Numerički primjer ciljeva organizacije, međusobno povezanih sa strateškim proračunima poduzeća, obrađen je u knjizi “Strateško upravljanje i učinkovit razvoj poslovanja”, a elektronički model dio je CD-rješenja “Strateško upravljanje poduzećem” (možete ga pronaći tamo veliki broj primjeri strateških planova raznih poduzeća).

Iz navedenog proizlazi da je razvoj ciljeva poduzeća jedna od najtežih faza u izradi strateškog plana poduzeća.

Usput, morate obratiti pozornost na jedan vrlo važna značajka obavljanje svih ovih poslova (od provođenja strateške analize do izrade strateškog plana i osiguravanja potrebne uvjete izvršiti ga).

Unatoč činjenici da postoji naizgled linearan slijed radnji za razvoj strateškog plana, u praksi je vrlo rijetko moguće učiniti sve u jednom potezu.

Problem je ovdje sljedeći. Prilikom izrade strateškog plana (kao i svakog drugog) postavlja se pitanje odakle krenuti: s analizom ili s razvojem ciljeva organizacije.

S jedne strane, morate početi sa strateškom analizom. No, s druge strane, kada provodite neku vrstu analize, morate unaprijed imati barem neke smjernice za ciljeve tvrtke.

U suprotnom, analiza može kasniti i nema jamstva da će dovesti do željenog rezultata. Ispada da ovu analizu treba nekako ograničiti, postaviti barem neki približni okvir.

Dakle, pokazuje se da je u praksi moguće dobiti koliko-toliko normalan strateški plan samo kroz iteracije - sukcesivno približavanje željenom rješenju. Odnosno, linearni niz zapravo prelazi u ciklički.

Vrlo je moguće da će osim strateške analize biti potrebno provesti i sveobuhvatnu dijagnostiku poduzeća. Sveobuhvatna tehnologija dijagnostike (analize) tvrtke morat će se primijeniti ne samo na činjenicu, već i na plan.

To znači da se prvo radi analiza stvarnog stanja: procjenjuje se trenutna strategija (uključujući njezinu marketinšku komponentu, kao jednu od najvažnijih), organizacijski i funkcionalni model, radni kadar i kakvo je financijsko i ekonomsko stanje. u svemu vam omogućuje postizanje. Prilikom procjene posljednjeg aspekta, naravno, morat ćete analizirati trenutni proračunski model tvrtke.

Potom se, nakon završetka prve verzije sveobuhvatne dijagnostike, razvija nova strategija, novi marketinški sustav, novi organizacijski i funkcionalni model, utvrđuju kadrovski zahtjevi i plan njihovog usklađivanja s tim zahtjevima, te novi proračun. izgrađen je model uz pomoć kojeg se procjenjuje financijska i ekonomska uspješnost sastavnica nove (sada planirane) verzije trenutno operativnog poduzeća.

Jasno je da se to može dogoditi nekoliko puta. Iako se ne trebate previše zanositi. Ponekad pokušava dobiti savršeno rješenje košta vas vremena i vaše konkurentske pozicije.

Još jedna točka na koju treba obratiti pozornost odnosi se na određivanje koji su ciljevi poduzeća primarni, a koji sekundarni.

Često među strateškim ciljevima poduzeća dominiraju financijski i ekonomski. Takvi strateški pokazatelji mogu uključivati, na primjer, neto dobit, povrat od prodaje, povrat na imovinu, povrat na kapital itd.

Postavlja se pitanje kakav bi trebao biti redoslijed planiranja ciljeva organizacije, odnosno od kojih ciljeva krenuti, na koje ići, a koji bi trebali biti na kraju lanca.

Opet, dubljim proučavanjem ovog pitanja može se doći do zaključka da se u ovom slučaju linearni niz pretvara u ciklički.

Odnosno, morat ćete proći kroz cijeli lanac najmanje dva puta. Možete početi s nekim procjenama (točnije, željenim minimalnim vrijednostima) za strateške pokazatelje, a zatim se s ove globalne razine spustiti na nižu.

Dakle, nakon dobivanja smjernica o strateškim pokazateljima, bit će potrebno planirati operativne, a potom u skladu s razvijenim proračunski model izračunati točne vrijednosti strateških pokazatelja.

Ako su to pretežno financijski i ekonomski pokazatelji, onda će oni biti sadržani u financijskim proračunima koji se sastavljaju na temelju operativnih.

Jasno je da ćete pri planiranju možda morati proći kroz ovaj lanac više puta.

Primjeri stabla ciljeva poduzeća

Postoje različiti pristupi razvoju stabla ciljeva za određenu tvrtku. Ispod je nekoliko primjera stabla organizacijskih ciljeva.Stablo organizacijskih ciljeva (primjer za veletrgovinsko poduzeće)

Primjer stabla ciljeva za trgovačko poduzeće koje prodaje električnu opremu prikazan je na Slike 1-5. U ovom primjeru svi organizacijski ciljevi podijeljeni su u pet skupina (vidi. Riža. 1).Riža. 1. Primjer arhitekture stabla ciljeva organizacije

Korporativni ciljevi poduzeća je skup ključnih pokazatelja za tvrtku kao cjelinu. Drugim riječima, možemo reći da su korporativni ciljevi organizacije strateški pokazatelji poduzeća.

Korporativni ciljevi poduzeća određuju glavne pokazatelje rasta poduzeća. U ovom slučaju, ovi pokazatelji rasta uključivali su tri glavna cilja (vidi. Riža. 2).

Riža. 2. Primjer stabla korporativnih ciljeva organizacije

Tvrtka planira aktivno rasti kroz razvoj dilerske mreže, koja bi trebala pokriti najmanje 70 regija.

U isto vrijeme, obujam prodaje na postojećim tržištima trebao bi se povećati za 50%. Štoviše, ovaj cilj je podijeljen u dva podcilja.

Udio stalnih kupaca trebao bi biti preko 40%, a udio velikih klijenata preko 30%.

Nedvojbeno je da je tvrtka usvojila određenu klasifikaciju klijenata prema kriterijima na temelju kojih se moglo odrediti koji su klijenti redoviti, a koji veliki.

Osim ovih ciljeva, tvrtka planira udvostručiti obujam prodaje srodnih proizvoda.

Proizvodni ciljevi organizacije u ovom primjeru, udio prodaje određen je pozicijama asortimana tvrtke (vidi. Riža. 1).

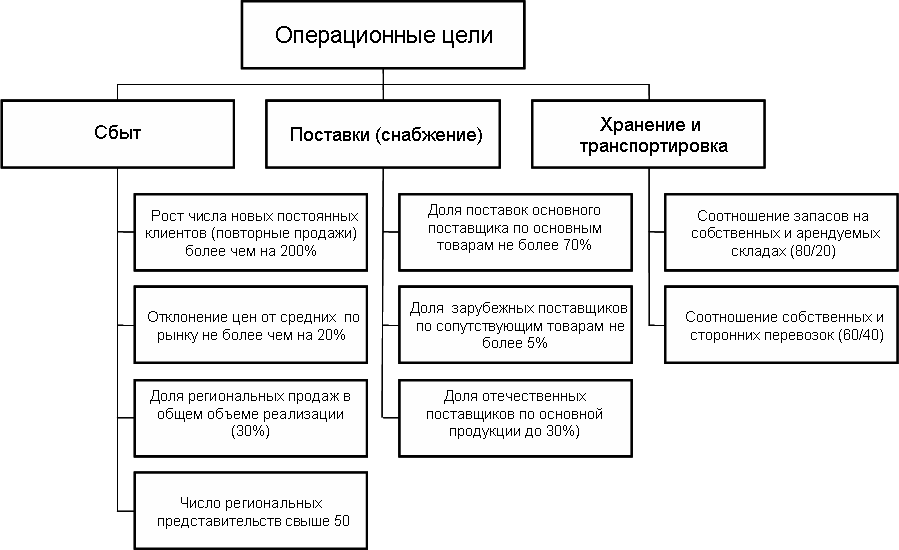

Operativni ciljevi poduzeća utvrditi planiranu učinkovitost provedbe glavnih poslovnih funkcija poduzeća. U prikazanom primjeru istaknute su tri glavne skupine operativnih ciljeva (vidi. Riža. 3).

Riža. 3. Primjer stabla operativnih ciljeva poduzeća

Operativni ciljevi poslovne funkcije Prodaja uključuju četiri pokazatelja.

Planirano je povećanje broja novih stalnih kupaca za 200%. Pritom odstupanje cijena od tržišnog prosjeka ne smije biti veće od 20%.

Najmanje 30% ukupne količine prodaje mora biti prodano u regijama, a broj regionalnih predstavništava mora biti najmanje 50.

Kada je u pitanju ponovni cilj kupca, ispada da to nema uvijek pozitivan učinak na poslovanje. Barem za neke tvrtke, povećanje broja stalnih kupaca, naprotiv, stavlja menadžere na oprez.

Primjerice, direktor jednog trgovačkog lanca koji se bavi prodajom audio-video proizvoda rekao je da su stalni kupci zapravo daleko od poklona za njih.

Objasnio je to sasvim jednostavno. Puno je vjerojatnije da će prodavači u maloprodajnim objektima zamijeniti „lijevim“ proizvodom za stalne kupce nego za one koje vide prvi put.

Da bi to učinila, tvrtka je stalno miješala prodavače, odnosno premještala ih iz jedne poslovnice u drugu. Radili smo to dosta često, jer... prodavači su vrlo brzo "sklopili poznanstva" sa stalnim kupcima i počeli im prodavati "lijevu" robu.

Za poslovnu funkciju "Nabava" u primjeru koji se razmatra (vidi. Riža. 3) identificirana su tri cilja.

Udio opskrbe od glavnog opskrbljivača ne smije biti veći od 70%. U početku je tvrtka nastala kao distributer jednog od inozemnih dobavljača. S vremenom se konkurencija zaoštravala pa je bilo potrebno pronaći rezerve za uštedu troškova.

Istodobno, kvaliteta proizvoda domaćih dobavljača postupno se poboljšavala, a troškovi nabave njihovih proizvoda (cijene + troškovi transporta) bili su niži od onih stranih tvrtki. Stoga se ova tvrtka postupno odlučila za povećanje udjela domaćih dobavljača.

Što se tiče srodnih proizvoda, odmah je odabrana strategija usmjerena na domaće dobavljače.

U poslovnoj funkciji “Skladištenje i transport” postavljena su dva cilja. Tvrtka se planira fokusirati na razvoj vlastitog skladišnog sustava pa bi omjer vlastitih i iznajmljenih skladišta trebao biti 80% prema 20%.

Što se tiče transporta, tvrtka se također planira prvenstveno (60% do 40%) oslanjati na vlastite snage. U većoj su mjeri takve odluke uzrokovane činjenicom da tržište outsourcinga logističkih usluga u našoj zemlji još nije dovoljno razvijeno.

Tvrtka se jednostavno bojala outsourcati te funkcije jer nije mogla pronaći pouzdane druge strane koje ne bi stvarale probleme u radu s klijentima.

Ciljevi upravljanja organizacijom podijeljeni su u osam skupina, od kojih svaka odgovara glavnim funkcijama upravljanja implementiranim u određenoj tvrtki (vidi. Riža. 4).

Riža. 4. Primjer stabla ciljeva upravljanja poduzećem

Marketinški sustav poduzeća trebao bi omogućiti da udio troškova u prometu za marketinška istraživanja i oglašavanje ne prelazi 2%, odnosno 10%. U ovom slučaju, naravno, moraju se ispuniti prodajni ciljevi.

Zbog kompetentnijeg upravljanja financijama, financijski ciklus ne bi trebao biti duži od 35 dana. Sustav gospodarskog upravljanja mora osigurati kontrolu svih troškova čiji udio prelazi 1% ukupnih troškova.

Valja napomenuti da su upravo krize često te koje tjeraju tvrtke da posvete veću pozornost razvoju sustava upravljanja i povećanju operativne učinkovitosti (vidi knjigu “Kriza – Afedron ili čarobni početak. Antikrizna tehnologija za povećanje učinkovitosti poduzeća”) ).

Odnos između ciljeva poduzeća i strategije

Potrebno je obratiti pozornost na tako važnu točku kao što je jasan odnos između ciljeva organizacije i strategije za postizanje ciljeva. Također je vrlo važno osigurati da su ciljevi i strategija tvrtke jasno zabilježeni na papiru i priopćeni svim najvišim menadžerima.U praksi, prilikom izrade strateškog plana, možete malo promijeniti slijed radnji. Naime, prvo razviti prvu verziju strategije poduzeća, odnosno odrediti glavne pravce kretanja, a potom formulirati ciljeve organizacije – odrediti točne kvantitativne parametre granica kretanja u odabranim pravcima.

A onda se ponovno morate vratiti strategiji i dovesti je u potpunu usklađenost s ciljevima i strategijom tvrtke. Ovaj pristup je sasvim opravdan, jer konačno daje željeni rezultat a ujedno i psihološki lakši za percipiranje.

Stoga ga tvrtke koriste prilično često. Ali vrlo je važno proći kroz ciklus cilj-strategija barem dvaput, inače možete završiti s nedosljednim strateškim planom.

Na primjer, kada je jedna tvrtka koja posluje u prehrambenoj industriji razvijala strateški plan, odlučili su prvo započeti sa strategijom, a zatim razviti ciljeve organizacije i uskladiti ih sa strategijom.

Ovo je bio prvi put da je tvrtka izradila strateški plan, tako da još nije bilo iskustva s takvim radom. Zbog toga se za neke pozicije pokazalo da ciljevi nisu u skladu sa strategijom.

Jedan od najvažnijih strateških pokazatelja poduzeća bila je dobit. Ali istodobno je za neke pozicije strategija bila usmjerena na postizanje drugih pokazatelja.

Situaciju je dodatno zakomplicirala činjenica da strateški plan nije evidentiran na papiru, pa je praćenje provedbe strateškog plana postalo znatno otežano. npr. direktor tvrtke Počeo sam shvaćati zašto profit tvrtke ne raste željenom stopom, ali je u isto vrijeme rast prodaje u fizičkom smislu znatno nadmašio rast dobiti.

Iz Uprave marketinga i prodaje tvrde da je prilikom izrade strateškog plana postojala postavka prema kojoj su proizvodi tvrtke morali biti prisutni i u najudaljenijem kutku regije u kojoj tvrtka posluje.

Naravno, to je dovelo, prvo, do velikih transportni troškovi, i, drugo, na malu marginu, jer u selima i selima kupovali su uglavnom najjeftinije proizvode.

Naravno, kao rezultat provedbe takve strategije, dobit se smanjila, iako se pokazatelj pokrivenosti tržišta povećao.

Prilikom izrade strateškog plana tvrtke za sljedeću godinu već su uzete u obzir prethodne pogreške, a sve glavne točke zabilježene su na papiru, dogovorene sa svim vodećim menadžerima i odobrene od strane izvršnog direktora.

Dakle, ciljevi organizacije su jedan od bitni elementi strateški plan i općenito sustav upravljanja poduzećem. Za učinkovito upravljanje poduzećem važno je ne samo naučiti razvijati ciljeve, već i osigurati uvjete potrebne za njihovo uspješno postizanje.

Bilješka: na radionici se detaljnije obrađuje tema ovog članka "Strateško upravljanje i učinkovit razvoj poslovanja", koji provodi autor ovog članka -

Pošaljite svoj dobar rad u bazu znanja jednostavno je. Koristite obrazac u nastavku

Studenti, diplomanti, mladi znanstvenici koji koriste bazu znanja u svom studiju i radu bit će vam vrlo zahvalni.

Objavljeno na http://www.allbest.ru

Uvod

Poglavlje 1. Ciljevi organizacije

Zaključak

Bibliografija

cilj organizacija alternative

Uvod

Niti jedna organizacija ne može uspješno opstati u konkurentskom okruženju ako nema jasno definirane smjernice, pravce koji određuju čemu teži, što želi postići u svom djelovanju. Ciljno načelo u djelovanju organizacije ne nastaje samo zato što treba imati smjernice kako ne bi nestala u promjenjivom okruženju. Prije svega, načelo cilja u aktivnostima organizacije proizlazi iz razloga što je organizacija udruženje ljudi koji teže određenim osobnim ciljevima.

Ljudi stvaraju organizacije kako bi uz njihovu pomoć riješili svoje probleme. To znači da organizacija od samog početka ima određenu ciljnu orijentaciju. Ljudi ulaze u organizacije kako bi za sebe postigli određeni rezultat. Također daje organizaciji određenu orijentaciju ka cilju. Konačno, ljudi iz vanjskog okruženja (kupci, javnost, Poslovni partneri itd.) baš kao i oni koji su vlasnici organizacije ili rade u organizaciji, slijedeći vlastite ciljeve u interakciji s organizacijom, daju njenom postojanju određeni smjer i time razvijaju ciljno načelo u djelovanju organizacije.

Kada govorimo o ciljnom principu u ponašanju organizacije i, shodno tome, o ciljnom principu u upravljanju organizacijom, obično govorimo o dvije komponente: misiji i ciljevima. Uspostava i jednog i drugog, kao i razvoj strategije ponašanja koja osigurava ispunjenje misije i postizanje ciljeva organizacije, jedan je od glavnih zadataka najvišeg menadžmenta i, sukladno tome, čini vrlo važan dio strateškog menadžmenta.

Poglavlje 1. Ciljevi organizacije

1.1 Pojam cilja organizacije, glavne karakteristike cilja

Cilj je željeno stanje sustava ili rezultat njegovog djelovanja, ostvariv u određenom vremenskom intervalu. Ciljevi bi trebali odražavati razvojnu perspektivu sustava. Ciljevi djelovanja društveno-ekonomskih sustava uvelike su određeni uvjetima okoline.

Ciljevi predstavljaju opredijeljenost menadžmenta poduzeća za postizanjem određenih rezultata u određenom vremenu. Oni točno objašnjavaju koliko, što i do kada to učiniti. Usmjeravaju pažnju i energiju na ono što treba postići.

Nemoguće je precijeniti važnost ciljeva za organizaciju. Oni su polazište za planiranje; ciljevi su osnova za izgradnju organizacijskih odnosa; sustav motivacije koji se koristi u organizaciji temelji se na ciljevima; konačno, ciljevi su polazište u procesu praćenja i ocjenjivanja učinka pojedinih zaposlenika, odjela i organizacije u cjelini.

Iskustvo jasno pokazuje zašto je postavljanje ciljeva kritični aspekt strateškog upravljanja: tvrtke čiji menadžeri razvijaju ciljeve za svaki ključni pokazatelj uspješnosti i zatim poduzimaju energične akcije za postizanje ciljeva jaki su kandidati za pobjedu u konkurenciji s tvrtkama čiji menadžeri rade na takvim ciljevima. kao što su nada, nada i očekivanje uspjeha.

Da bi ciljevi imali upravljačku vrijednost, moraju biti definirani u kvantitativnom i mjerljivom smislu te sadržavati granične vrijednosti koje je potrebno postići. To znači izbjegavanje izjava kao što su “maksimiziranje profita”, “smanjenje troškova”, “povećanje učinkovitosti”, “povećanje prodaje”, koje ne definiraju ni kvantitativna ni vremenska ograničenja. Postavljanje ciljeva je vodič za djelovanje: koje rezultate treba postići i kada te tko je za to odgovoran. Područja definiranja organizacijskih ciljeva

Postoji osam ključnih prostora unutar kojih organizacija definira svoje ciljeve.

Tržišna pozicija. Tržišni ciljevi mogu biti postizanje vodstva na određenom tržištu ili njegovom segmentu, povećanje tržišnog udjela poduzeća ili jačanje konkurentskog statusa poduzeća.

Inovacija. Ciljevi u ovom području odnose se na prepoznavanje novih načina poslovanja, razvoj proizvodnje novih dobara i korištenje novih tehnologija.

Izvođenje. Učinkovitije poduzeće je ono koje proizvodi proizvode po nižoj cijeni. Za svako poduzeće važni su pokazatelji kao što su produktivnost rada, energetski intenzitet i očuvanje resursa.

Resursi. Utvrđuje se potreba za svim vrstama resursa i formuliraju se ciljevi u vezi s proširenjem ili smanjenjem baze resursa, osiguravanjem njezine stabilnosti i smanjenjem ovisnosti poduzeća o jednom izvoru sirovina.

Profitabilnost, ovi ciljevi su povezani s postizanjem određenu razinu profitabilnosti, osiguravajući određenu razinu dobiti, obično se izražavaju kvantitativno.

Aspekti upravljanja. Osiguravanje učinkovitog upravljanja cilj je svake organizacije usmjerene na dugi rok. Privlačenje izvrsnih menadžera na posao, formiranje odgovarajućeg organizacijska kultura, stvaranje sustava upravljanja aktivnostima u nepredviđenim situacijama samo su neki od čimbenika koji utječu na učinkovitost procesa upravljanja.

Osoblje. Ciljevi u pogledu osoblja mogu se odnositi na očuvanje radnih mjesta, osiguranje određene razine naknade, poboljšanje uvjeta rada i motivacije, smanjenje fluktuacije osoblja i povećanje razine kvalifikacija.

Socijalna odgovornost. Trenutačno većina ekonomista priznaje da se pojedinačne tvrtke trebaju usredotočiti ne samo na povećanje profita, već i na razvoj općeprihvaćenih vrijednosti. Ova ideja također je temelj koncepta socijalnog i etičkog marketinga, koji je postao široko rasprostranjen posljednjih godina. Biće otvoreni sustav, poduzeće mora održavati kontakt sa svojim okruženjem, uzimajući u obzir njegov utjecaj i utječući na njega da stvori povoljan imidž poduzeća.

Obilježja ciljeva.

Vrlo važna točka u osiguravanju učinkovitog upravljanja organizacijom je kombinacija ciljeva organizacije i osobnih ciljeva osobe. Jasno razumijevanje cilja, razvoj životnog programa osobe koji nije u suprotnosti s ciljevima tvrtke jedna je od glavnih točaka u učinkovito upravljanje. Ljudi koji ne znaju čemu bi se posvetili, koji cilj postići. Oni su kao komad paperja koji leti po volji vjetra, čas u jednom, čas u drugom smjeru. S takvim izvođačima teško da će se postići čak i idealno formulirani ciljevi organizacije.

Jasno definiran cilj važna je referentna točka prema kojoj treba ocjenjivati postignute rezultate i na koju treba usmjeriti svu svoju pozornost. Cilj je uvijek predviđanje, anticipacija budućnosti, usmjerenost prema postizanju novih, još nepoznatih visina razvoja. Veliki talijanski mislilac Nicolo Machiavelli rekao je: "Trebate težiti više da biste postigli manje."

Istodobno, sustav ciljeva mora uzeti u obzir stvarne mogućnosti organizacija i osoba. Kriterij “teško, ali ostvarivo” ovdje je važan kao nigdje drugdje u drugim dijelovima procesa upravljanja. Ciljevi bi trebali biti mobilizirajući, ali u isto vrijeme realni. Trebali bi se fokusirati na krajnji rezultat, ali ne zahtijevati od zaposlenika stalni posao u uvjetima nedostatka vremena, nedostatka iskustva, znanja i sredstava. Ako postavimo praktički nedostižne ciljeve, i organizacija i pojedinac mogu se suočiti s dubokim razočaranjem. Što se može učiniti u ekstremna situacija nikada neće biti norma Svakidašnjica. Koncentrirati sve snage i resurse organizacije i usmjeriti ih prema ostvarenju bilo kojeg cilja moguće je samo uz odlučan iskorak, pri osvajanju konkurentskih pozicija. Svakodnevni rad ne bi trebao biti ekstreman; trebao bi uključivati evoluciju, a ne skokove i granice.

Ciljevi predstavljaju ljestvicu za procjenu onoga što je postignuto. Umijeće formuliranja ciljeva je umijeće upravljanja. Bez jasno formuliranih ciljeva nema i ne može biti učinkovite kontrole nad aktivnostima organizacije.

Umijeće upravljanja sastoji se od sposobnosti da iz mnoštva važnih i hitnih zadataka koji nas okružuju odaberemo one ciljeve koji su najveći prioritet, a čije će postizanje osigurati održivi razvoj organizacije.

Kada formulira ciljeve i čini ih smislom života organizacije, lider mora biti krajnje pažljiv i oprezan, neprestano si postavljajući pitanje: “Što će se dogoditi ako to ne učinite?” Pogrešno postavljen cilj može uzrokovati mnogo štete, može uzrokovati bankrot i smrt organizacije.

1.2 Klasifikacija i značaj ciljeva organizacije. Zahtjevi za ciljeve

Raznolikost ciljeva objašnjava se činjenicom da je svaka organizacija, svaki ekonomski sustav višenamjenski. Određivanje prioriteta ciljeva u ovom je slučaju vrlo važno i složen problem a u pravilu se rješava stručnim putem.

Strateški i financijski ciljevi

Organizacijski ciljevi su različiti tipovi. Jedan pristup uključuje podjelu ciljeva na strateške i financijske.

Iako su i financijski i strateški ciljevi najveći prioritet, jer su usmjereni na postizanje ključnih rezultata. Poteškoće nastaju kada situacija prisiljava izbor između radnji povezanih s poboljšanjem kratkoročnog financijskog učinka i nastojanja da se ojača pozicija poduzeća na dugi rok. Menadžeri s jakim financijskim predviđanjem često se usredotočuju na kratkoročni financijski učinak, zanemarujući dugoročne mjere i razvoj novih tržišta. To je osobito istinito u situacijama kada tvrtka ima loše financijske rezultate. Ako je poduzeće ostvarilo dobre financijske rezultate dovoljne da preživi financijsku krizu, važnost dugoročnog rješavanja ciljeva jačanja konkurentske pozicije poduzeća nadmašuje potrebu poboljšanja financijskih rezultata u kratkom roku. Tvrtka koja stalno propušta prilike za dugoročno jačanje svoje konkurentske pozicije (odlučujući se umjesto toga za trenutno poboljšanje financijskog učinka) riskira potkopavanje svoje konkurentnosti gubitkom zamaha na tržištu, smanjujući svoju sposobnost da se natječe sa svojim ambicioznijim konkurentima.

Strateški ciljevi poduzeća važni su iz još jednog razloga – oni opisuju stratešku namjeru poduzeća – želju da zauzme određeno mjesto u poslovanju. Strateška namjera velike tvrtke može biti postizanje vodeće pozicije u industriji na nacionalnoj ili globalnoj razini. Strateška namjera male tvrtke može biti postizanje dominacije u određenoj tržišnoj niši. Za novoosnovano poduzeće strateška namjera može biti da bude prepoznato kao obećavajuće.

Putanja i točkasti ciljevi

Drugi pristup uključuje identifikaciju putanje i točkastih ciljeva. Trajektorski ciljevi uključuju određivanje općeg smjera razvoja, oni odražavaju najopćenitija (sistemska) pitanja. Bodovni ciljevi formulirani su uzimajući u obzir postizanje određenog krajnjeg rezultata.

Dugoročni i kratkoročni ciljevi

Trajektorija i točkasti ciljevi usko su povezani s konceptom dugoročnih i kratkoročnih ciljeva. U pravilu su ciljevi putanje dugoročni, a točkasti kratkoročni. Iako se potonji može formulirati na dugi rok.

Cilj organizacije usko je povezan s trajanjem razdoblja tijekom kojeg se očekuje da će biti postignut. Što je cilj veći, to se više vremena može postići. I obrnuto, što je veći vremenski interval koji se razmatra, to se veći cilj može postaviti za njega.

Konačni i međuciljevi

Svaki vremenski interval može se podijeliti na posebna razdoblja, a svako od njih može imati svoj cilj. Očito je da ovi ciljevi moraju biti međusobno povezani, iako se planiranje rada za svako razdoblje provodi redom. Konačni cilj je onaj koji se ne može postići u planiranom vremenskom razdoblju, ali ga je potrebno i moguće ostvariti u budućnosti kroz duže razdoblje. Tijekom planiranog razdoblja možete se približiti konačnom cilju. Svi ciljevi, čije dosljedno postizanje osigurava postizanje konačnog cilja, nazivaju se srednjim.

Ciljevi različitih razina menadžmenta

Mogu postojati ciljevi različitih hijerarhijskih razina upravljanja. Korporativni cilj ili cilj nulte razine naziva se općim ciljem. Zatim slijede golovi prvog, drugog itd. razine. Ovaj prikaz ciljeva naziva se stablo ciljeva. Treba napomenuti da nije uvijek moguće identificirati samo jedan opći cilj. Može ih biti nekoliko na razini poduzeća.

Ciljevi koji pripadaju istoj razini mogu biti međusobno neutralni, međusobno surađivati ili se natjecati.

Upravljački utjecaji nužni za provedbu međusobno neutralnih ciljeva ne presijecaju se i ne ovise jedni o drugima.

U slučaju zajedničkih ciljeva, upravljački utjecaji potrebni za njihovo postizanje međusobno se jačaju, tako da jedan od njih doprinosi provedbi drugoga. Često postoje situacije kada postizanje jednog od ciljeva osigurava postizanje drugog, surađujući s njim.

U slučaju konkurentskih ciljeva, postizanje jednog od njih može značiti odustajanje od drugog. To je slučaj, na primjer, ako se ciljevi mogu ostvariti samo korištenjem istog ograničenog resursa.

Ciljevi i alternative djelovanja

Vrlo važna točka u formuliranju ciljeva je odnos između pojmova "cilj" i "alternativa".

Vrlo često je teško odrediti imamo li posla s ciljem ili alternativom akciji. Sa stajališta različitih subjekata, ista se pojava različito procjenjuje. Ovdje važnu ulogu igra činjenica na kojoj se razini hijerarhijske strukture upravljanja subjekt nalazi. Na primjer, upravni odbor korporacije postavlja cilj jednom od poduzeća - intenzivirati proizvodnju, ali poduzeće, sa stajališta svojih uskih interesa, može imati specifične ciljeve, za čije postizanje je potrebno intenziviranje proizvodnje. je samo jedna moguća (i ne uvijek najprofitabilnija) alternativna akcija.

Međusobnu povezanost i međuovisnost kategorija ciljeva i alternativa moguće je jasnije ilustrirati metodom „stabla odlučivanja“ koja podrazumijeva razvoj opcija za postizanje ciljeva na različitim razinama stabla ciljeva, dok se stablo ciljeva uvijek može razviti tako da takva razina detalja da se na posljednjoj razini nalaze zadaci koji se više ne mogu smatrati ciljevima.

Cilj se, u određenoj mjeri, formira na temelju analize sredstava i mogućnosti djelovanja kojima raspolaže subjekt upravljanja. Mora osigurati da se sva sredstva koriste u najvećoj mogućoj mjeri. Ciljevi koji ne ispunjavaju ovaj zahtjev su preniski ili preuski za proces kojim se upravlja. Organizacije bi trebale težiti postavljanju ciljeva koji osiguravaju iskorištavanje svih raspoloživih prilika.

Međusobno podupirući ciljevi

Da bi bili učinkoviti, višestruki ciljevi organizacije moraju se međusobno podržavati, tj. radnje i odluke potrebne za postizanje jednog cilja ne smiju ometati postizanje drugih ciljeva. Na primjer, cilj zaliha od 1% prodaje ne bi mogao zadovoljiti sve narudžbe unutar dva tjedna za većinu tvrtki. Nemogućnost da se ciljevi međusobno podupiru dovodi do sukoba između odjela organizacije koji su odgovorni za postizanje postavljenih ciljeva.

Ciljevi će biti smisleni dio procesa strateškog upravljanja samo ako ih viši menadžment ispravno definira, zatim ih učinkovito institucionalizira, komunicira i potiče njihovu implementaciju u cijeloj organizaciji. Proces strateškog upravljanja bit će uspješan u onoj mjeri u kojoj je viši menadžment uključen u postavljanje ciljeva i u mjeri u kojoj ti ciljevi odražavaju vrijednosti upravljanja i provedbe tvrtke.

Kao što je ranije rečeno, ciljevi su apsolutno bitni za uspješno funkcioniranje i dugoročno opstanak organizacije. Međutim, ako su ciljevi netočno ili loše definirani, to može dovesti do vrlo ozbiljnih problema negativne posljedice za organizaciju.

Prvo, ciljevi moraju biti dostižni. Naravno, ciljevi moraju uključivati određeni izazov za zaposlenike organizacije. Ne bi ih trebalo biti previše lako postići. Ali oni također ne bi trebali biti nerealni, izvan maksimalno dopuštenih mogućnosti izvođača. Nerealno ostvariv cilj dovodi do demotivacije zaposlenika i gubitka usmjerenja, što se vrlo negativno odražava na djelovanje organizacije.

Drugo, ciljevi moraju biti fleksibilni. Ciljeve treba postaviti tako da ostavljaju prostor za prilagodbu u skladu s promjenama koje se mogu dogoditi u okruženju. Menadžeri to moraju zapamtiti i biti spremni izvršiti izmjene postavljenih ciljeva, uzimajući u obzir nove zahtjeve koje pred organizaciju postavlja okolina ili nove prilike koje su se pojavile u organizaciji.

Treće, ciljevi moraju biti mjerljivi. To znači da ciljevi moraju biti formulirani na način da se mogu kvantificirati ili na neki drugi objektivan način ocijeniti je li cilj postignut ili ne. ako su ciljevi nemjerljivi, onda stvaraju nesporazume, kompliciraju proces procjene rezultata rada i izazivaju sukobe.

Četvrto, ciljevi moraju biti specifični, imati potrebnu specifičnost, koja pomaže da se nedvosmisleno odredi u kojem smjeru organizacija treba funkcionirati. Cilj treba jasno navesti što treba postići kao rezultat aktivnosti, u kojem roku to treba postići i tko je odgovoran za postizanje cilja. Što je cilj konkretniji, lakše je izraziti strategiju za njegovo postizanje. Ako je cilj formuliran konkretno, tada je moguće osigurati da će ga svi ili velika većina zaposlenika organizacije lako razumjeti, a time i znati što ih čeka ispred.

Peto, ciljevi moraju biti kompatibilni. Kompatibilnost pretpostavlja da su dugoročni ciljevi u skladu s misijom, a kratkoročni ciljevi u skladu s dugoročnim. Ali vremenska kompatibilnost nije jedini smjer za uspostavljanje kompatibilnosti ciljeva. Važno je da ciljevi vezani uz profitabilnost i uspostavljanje konkurentske pozicije, odnosno cilj jačanja pozicije na postojećem tržištu i cilj prodora na nova tržišta, ciljevi profitabilnosti i filantropije, nisu u sukobu. Također je važno uvijek imati na umu da kompatibilnost zahtijeva cilj rasta i cilj stabilnosti.

Šesto, ciljevi moraju biti prihvatljivi glavnim utjecajima koji određuju aktivnosti organizacije, a prije svega onima koji će ih morati postići. Prilikom formuliranja ciljeva vrlo je važno voditi računa o željama i potrebama zaposlenika. Vodeći računa o interesima vlasnika. Zauzimajući vodeću ulogu među subjektima utjecaja na organizaciju i zainteresirani za ostvarivanje dobiti, menadžer bi ipak trebao nastojati izbjeći orijentaciju na dobivanje velike kratkoročne dobiti pri postavljanju ciljeva. Treba težiti postavljanju ciljeva koji bi mu omogućili veću dobit, ali po mogućnosti dugoročno.

Postaviti ciljeve

Proces postavljanja ciljeva funkcionira različito u različitim organizacijama. U nekim je organizacijama postavljanje ciljeva potpuno centralizirano, dok u drugim organizacijama može postojati potpuna decentralizacija. Postoje organizacije u kojima je proces postavljanja ciljeva posrednik između potpune centralizacije i potpune decentralizacije. Svaki od ovih pristupa ima svoje specifičnosti, svoje prednosti i nedostatke. Dakle, u slučaju potpune centralizacije pri postavljanju ciljeva, sve ciljeve određuje najviša razina upravljanja organizacijom. Ovim pristupom svi su ciljevi podređeni jednoj orijentaciji. Ovo je definitivna prednost. Istovremeno, ovaj pristup ima značajne nedostatke, čija je bit da se na nižim razinama organizacije mogu pojaviti neugodni ciljevi, pa čak i otpori.

U slučaju decentralizacije, proces postavljanja ciljeva uključuje, uz zaposlenike na najvišoj razini, i zaposlenike na nižim razinama organizacije. Postoje dvije sheme za decentralizirano postavljanje ciljeva. U jednom slučaju, proces postavljanja ciljeva ide odozgo prema dolje. Dekompozicija ciljeva događa se na sljedeći način: na svakoj od nižih razina u organizaciji određuju se vlastiti ciljevi na temelju toga koji su ciljevi postavljeni za više visoka razina. Druga shema pretpostavlja da se proces postavljanja ciljeva odvija odozdo prema gore. U tom slučaju niže razine same sebi postavljaju ciljeve koji služe kao osnova za postavljanje ciljeva na sljedećoj, višoj razini.

Kao što vidite, postoje značajne razlike između različitih pristupa postavljanju ciljeva. Međutim opći zahtjev postavljanju ciljeva je da odlučujuća uloga u svim slučajevima mora pripadati menadžmentu.

Sa stajališta logike radnji koje se izvode prilikom postavljanja ciljeva, možemo smatrati da se proces postavljanja ciljeva u organizaciji sastoji od tri uzastopne faze. U prvoj fazi sagledavaju se rezultati analize okoliša, u drugoj fazi razvija se odgovarajuća misija i, konačno, u trećoj fazi se izravno razvijaju ciljevi organizacije. Razmotrimo proces izravnog razvoja ciljeva za organizaciju.

Pravilno organiziran proces razvoja cilja uključuje prolazak kroz četiri faze:

Identifikacija i analiza trendova opaženih u okruženju;

Postavljanje ciljeva za organizaciju kao cjelinu;

Izgradnja hijerarhije ciljeva;

Postavljanje individualnih ciljeva.

Prva faza.

Utjecaj okoline utječe ne samo na uspostavljanje misije organizacije. Ciljevi također jako ovise o stanju okoline. Ranije, kada se raspravljalo o pitanju zahtjeva za ciljem, govorilo se da oni trebaju biti fleksibilni kako bi se mogli mijenjati u skladu s promjenama koje se događaju u okruženju. No, iz ovoga ne treba zaključiti da ciljeve treba vezati uz stanje okoline samo kroz stalnu prilagodbu i prilagođavanje promjenama koje se u okolini događaju. Pravilnim pristupom postavljanju ciljeva menadžment treba nastojati predvidjeti stanje okoline i postaviti ciljeve u skladu s tim predviđanjem. Za to je vrlo važno identificirati trendove karakteristične za razvojne procese gospodarstva, društvene i političke sfere, znanosti i tehnologije. Naravno, nemoguće je sve točno predvidjeti. Štoviše, ponekad se mogu dogoditi promjene u okruženju koje ne slijede uočene trendove. Stoga menadžeri moraju biti spremni odgovoriti na neočekivane izazove koje okolina može postaviti pred njih. Međutim, bez apsolutiziranja situacija, oni moraju formulirati ciljeve na način da se u njima odražavaju situacijske komponente.

Druga faza.

Prilikom postavljanja ciljeva za organizaciju kao cjelinu, važno je odrediti koje od širokog spektra mogućih karakteristika aktivnosti organizacije treba uzeti kao osnovu. Zatim se odabiru određeni alati za kvantitativni izračun veličine ciljeva. Od posebne je važnosti sustav kriterija koji se koriste za određivanje ciljeva organizacije. Obično se ti kriteriji izvode iz misije organizacije, kao i iz rezultata analize makrookruženja, industrije, konkurenata i položaja organizacije u okruženju. Pri određivanju ciljeva organizacije uzima se u obzir koje je ciljeve imala u prethodnoj fazi i koliko je postizanje tih ciljeva doprinijelo ispunjenju misije organizacije. Konačno, odluka o ciljevima uvijek ovisi o resursima kojima organizacija raspolaže.

Treća faza.

Uspostava hijerarhije ciljeva podrazumijeva definiranje takvih ciljeva za sve razine organizacije, čije će postizanje od strane pojedinih jedinica dovesti do postizanja ukupnih organizacijskih ciljeva. Pritom, hijerarhiju treba graditi i prema dugoročnim i prema kratkoročnim ciljevima.

Četvrta faza.

Kako bi hijerarhija ciljeva unutar organizacije poprimila svoju logičnu zaokruženost i postala istinski učinkovit alat za postizanje ciljeva organizacije, ona mora biti komunicirana svakom pojedinom zaposleniku. Time se ostvaruje jedan od najvažnijih uvjeta za uspješno poslovanje organizacije: svaki zaposlenik je takoreći uključen kroz uspostavljene osobni ciljevi u procesu zajedničkog postizanja krajnjih ciljeva organizacije. Zaposlenici organizacije u takvoj situaciji stječu predodžbu ne samo o tome što moraju postići, već i o tome kako će rezultati njihova rada utjecati na konačne rezultate funkcioniranja organizacije, kako će i u kojoj mjeri njihov rad pridonijeti postizanju ciljevi organizacije.

Utvrđeni ciljevi moraju imati status zakona za organizaciju, za sve njezine jedinice i za sve članove. Međutim, iz zahtjeva da su ciljevi obvezni nikako ne proizlazi njihova vječnost i nepromjenjivost. Već je rečeno da se zbog dinamičnosti sredine ciljevi mogu mijenjati. Problemu mijenjanja ciljeva može se pristupiti na sljedeći način: ciljevi se prilagođavaju kad god okolnosti to zahtijevaju. U ovom slučaju, proces promjene ciljeva je čisto situacijske prirode. Ali mnoge organizacije koriste pristup sustavne proaktivne promjene ciljeva. Ovakvim pristupom u organizaciji se postavljaju dugoročni ciljevi. Na temelju tih dugoročnih ciljeva razvijaju se detaljni kratkoročni ciljevi (obično godišnji). Nakon što se ti ciljevi postignu, razvijaju se novi dugoročni ciljevi. Istodobno, ciljevi uzimaju u obzir one promjene koje se događaju u skupu i razini zahtjeva koje subjekti utjecaja postavljaju u odnosu na organizaciju. Na temelju novih dugoročnih ciljeva utvrđuju se kratkoročni ciljevi, nakon čijeg se ostvarenja ponovno razvijaju novi dugoročni ciljevi. Ovakvim pristupom ne ostvaruju se inicijalno definirani dugoročni ciljevi, jer se redovito mijenjaju. Istodobno, organizacija stalno održava dugoročnu orijentaciju prema ciljevima i redovito prilagođava svoj smjer uzimajući u obzir novonastale okolnosti i prilike.

1.3 Izrada „stabla ciljeva“ i implementacija sustava ciljeva

Prva razina. Izrada ciljeva za strukturne jedinice.

Uspjeh provedbe cjelokupnog dugoročnog plana poduzeća ovisi o pravilnom razvoju ciljeva strukturnih odjela. Provedba ovih ciljeva više je usmjerena na razvoj nego na rezultate.

Suština ove etape je da se ciljevi moraju formulirati na svakoj razini upravljanja, prvenstveno horizontalno. Na temelju činjenice da su sve stvarne organizacije višenamjenske, u ovoj fazi na svakoj razini menadžmenta treba formulirati sve ciljeve odabrane strategije. S druge strane, moraju se odabrati glavni ciljevi za koje će se projektirati organizacija.

Za usklađenje odabranih ciljeva potrebno ih je vertikalno evaluirati (kao izvorni materijal za izradu stabla ciljeva).

Druga faza. Dovođenje odabranih ciljeva u jedinice razlog je za izradu stabla ciljeva.

Bit ove faze je identificirati međuovisne ciljeve koji se provode na svakoj razini upravljanja. Kao rezultat takvog rada, postaje moguće konstruirati stablo ciljeva (vidi Dodatak 1). Predstavlja strukturni prikaz distribucije ciljeva po razinama upravljanja organizacije koja se razmatra i njihov odnos. Putem stabla ciljeva opisana je njihova uređena hijerarhija, za koju se provodi sekvencijalna dekompozicija glavnog cilja na podciljeve prema sljedećim pravilima:

Opći cilj na vrhu trake trebao bi opisivati krajnji rezultat.

Pri proširenju općeg cilja u hijerarhijsku strukturu ciljeva, polazeći od činjenice da je provedba podciljeva svake sljedeće razine nužan i dovoljan uvjet za postizanje cilja prethodne razine.

Kod formuliranja ciljeva na različitim razinama potrebno je opisati željene rezultate, ali ne i metode za njihovo postizanje.

Podciljevi svake razine moraju biti neovisni jedni o drugima i ne izvodljivi jedni iz drugih.

Temelj stabla ciljeva trebali bi biti zadaci koji predstavljaju formulaciju posla koji se može izvršiti na određeni način iu unaprijed određenom roku.

Broj razina dekompozicije ovisi o veličini i složenosti postavljenih ciljeva, o strukturi usvojenoj u organizaciji io hijerarhijskoj strukturi njezinog upravljanja.

Za svaku razinu menadžmenta gradi se stablo ciljeva, a zatim se stablo ciljeva svake razine „ušiva“ u zajedničko stablo ciljeva organizacije.

Treća faza. Dovođenje ciljeva do svakog pojedinog izvođača.

U ovoj fazi, prije svega, razjašnjava se mogućnost realizacije prethodno formuliranog cilja od strane određenog izvođača. U nekim slučajevima, za razumijevanje potrebnih aktivnosti, bit će potrebno detaljno opisati odabrane ciljeve. Tek nakon uspostave konzistentnosti između sustava ciljeva i konkretnih aktivnosti može se konstatirati da su odabrani ciljevi predočeni svakom pojedinom izvođaču.

Pravi rad u tom smjeru uključuje opsežnu raspravu o svim ciljevima na proizvodnim sastancima.

Četvrta faza. Realizacija ciljeva.

Ova faza uključuje:

Dodjeljivanje ciljeva svakom izvođaču;

Utvrđivanje dostupnosti svih resursa potrebnih za postizanje ciljeva;

Uspostavljanje rasporeda potrebnih poslova;

Praćenje provedbe ciljeva kroz cijeli sustav upravljanja od vrha do dna;

Pravovremena intervencija u procesu upravljanja na bilo kojoj razini upravljanja.

Peta faza. Vrednovanje postignutih rezultata.

Ostvarene rezultate treba ocjenjivati odozdo prema gore s obzirom na globalne ciljeve. O rezultatima treba razgovarati neformalno, uzimajući u obzir mišljenja zaposlenika organizacije. Ponekad se u tu svrhu razvijaju posebni upitnici koji se obrađuju uzimajući u obzir teoriju stručnih procjena. Rezultati obrade donose se svakoj razini upravljanja nekoliko puta, raspravljaju i ponovno obrađuju dok se ne postigne potpuni dogovor.

Šesta faza. Prilagodba ciljeva.

Ciljevi se prilagođavaju nakon utvrđivanja stupnja napretka u postizanju ciljeva, tj. Uzimajući u obzir postizanje ciljeva, prethodno odabrani ciljevi se prilagođavaju. U praksi to znači kraj ciklusa formiranja cilja

Organizacijski ciljevi opisuju konkretno stanje pojedinih parametara koje treba postići u određenom vremenskom razdoblju. Ciljevi mogu biti dugoročni i kratkoročni. Ciljevi se također razlikuju prema sferama života organizacije i razinama hijerarhije. Ciljevi moraju ispunjavati određene obvezne zahtjeve. Moraju biti ostvarivi, fleksibilni, mjerljivi, specifični, kompatibilni i prihvatljivi.

Postavljanje ciljeva uključuje prolazak kroz četiri obvezne faze:

prepoznavanje i analiza trendova uočenih u okruženju;

uspostavljanje zajedničkih ciljeva za organizaciju;

izgradnja hijerarhije ciljeva;

postavljanje individualnih ciljeva.

Zaključak

Učinkovitost organizacije ovisi o tome koliko su ciljevi ispravno postavljeni. Umijeće formuliranja ciljeva također određuje umijeće upravljanja. Netočno formuliran cilj može prouzročiti mnogo štete, može uzrokovati bankrot i smrt organizacije, stoga je vrlo važno znati što su ciljevi i kako ih treba formulirati.

Klasificiranje ciljeva prema različitim tipološkim kriterijima pridonosi razvoju informiranijih odluka menadžmenta: uostalom, ne možete zahtijevati od zaposlenika da postignu strateški cilj u jednom danu, kao i da se prema međucilju kreću malim koracima.

Kada razvijate organizacijske ciljeve, imajte na umu da oni trebaju biti specifični, mjerljivi, vremenski ograničeni i ostvarivi. Ispunjavanjem ovih zahtjeva pri postavljanju ciljeva, u mogućnosti smo učinkovito pratiti provedbu strategije.

Postavljanje ciljeva je proces koji ide od vrha do dna kroz razine hijerarhije upravljanja. Treba imati na umu da cilj moraju razumjeti i prepoznati podređeni, jer bez razumijevanja kamo ići, zaposlenik vjerojatno neće odabrati pravi put.

Također, učinkovitost organizacije ovisi o postojanju ispravne misije organizacije. Izjave o misiji su vrlo veliki značaj za djelatnost društva, jer služi kao osnova za određivanje financijskih i strateških ciljeva društva. Prilično je teško procijeniti izravni ekonomski učinak formulirane misije, ali važnost ove faze također se očituje u činjenici da misija pomaže u formiranju i održavanju jedinstvenog korporativnog duha, služi kao osnova za učinkovito upravljanje organizacijom , smanjuje rizik od donošenja nerazumnih odluka i smanjuje vjerojatnost pogrešaka kratkovidnog menadžmenta.

Misija je razvijena za tvrtku u cjelini, pojedinačna poduzeća, funkcionalne i operativne odjele. Misiju razvija top menadžment i zaposlenici tvrtke.

Bibliografija

Uprava O.S. Vikhansky, A.I. Naumov. 4. izdanje, revidirano. i dodatni - M.: Ekonomist, 2005-670 str.

2. Utkin E. A., Kochetkova A. I. Upravljanje osobljem u malim i srednjim poduzećima. - M.: Akalis, - 1996. 138 str.

Kardanskaya N.A. Donošenje upravljačke odluke. - M.: JEDINSTVO, 2001.-407 str.

Thomson Jr. A.A. Strateški menadžment: po. s engleskog / A.A. Thomson ml., J. Strickland. Williams, 2003. (enciklopedijska natuknica).

Vikhansky O.S. Strateški menadžment. M.: Gardariki, 2001.

Menadžment organizacije: Udžbenik/Ur. A.G. Porshneva, Z.P. Rumyantseva., N.A. Salomatina. - 2. izdanje, revidirano. i dodatni - M.: INFRA-M, 1998.

Objavljeno na www.allbest.

Slični dokumenti

Pojam organizacije, njezina suština i vrste. Sustav organizacijskih ciljeva. Misije i ciljevi organizacije, njihove karakteristike i opis značajki. Klasifikacija organizacijskih ciljeva i načina njihovog postizanja. Postavljanje ciljeva i suština. Važnost organizacije.

test, dodan 30.01.2009

Suština prijelaza s operativnog na strateški menadžment. Pojam funkcija i ciljeva organizacije. Strateško upravljanje kao implementacija ciljanog pristupa upravljanju. Klasifikacija ciljeva organizacije i proučavanje njezinih funkcija. Razine stabla ciljeva.

kolegij, dodan 31.10.2013

Pojam i klasifikacija organizacijskih ciljeva, njihovo značenje i funkcije. Teorijski i metodološki aspekti razvoja ciljeva suvremene organizacije. Izgradnja stabla ciljeva. Glavni problemi razvoja organizacijskih ciljeva u prizmi strateškog menadžmenta.

kolegij, dodan 25.03.2012

Pojam svrhe organizacije i njezina obilježja. Svojstva ciljeva i zahtjevi za njihov razvoj. Poboljšanje organizacijske strukture, ciljeva i zadataka na primjeru poduzeća OJSC AvtoVAZ. Vanjsko okruženje poduzeća, analiza osoblja.

kolegij, dodan 26.09.2011

Ciljevi organizacije i njihova klasifikacija. Svojstva ciljeva i zahtjevi za njih. Proces uspostavljanja, razvijanja i razgradnje ciljeva. Faze upravljanja postizanjem cilja. Razvoj ciljeva i redoslijed njihovog postizanja (na primjeru Centra za obuku i savjetovanje ANO).

diplomski rad, dodan 30.10.2010

Analiza stabla ciljeva i stabla organizacijskih sustava, dijagram njihove interakcije. Izrada i označavanje stabla ciljeva i stabla sustava, označavanje i numeriranje svih ciljeva, podciljeva, sustava i podsustava. Metode sastavljanja matrice funkcionalnog sustava.

praktični rad, dodano 20.12.2014

Priroda i bit funkcija poduzeća. Ciljevi organizacije: pojam, klasifikacija, karakteristike. Opis ciljanog pristupa upravljanju. Metode za konstruiranje stabla ciljeva. Opće karakteristike organizacije X5 Retail grupe, njezina misija i glavne funkcije.

kolegij, dodan 17.12.2014

Pojmovi misije i ciljevi organizacije, njihovi opće karakteristike, formulacija i svojstva. Zahtjevi za razvoj organizacijskih ciljeva. Razvoj misije, ciljeva i zadataka, poboljšanje upravljačke strukture poduzeća OJSC AvtoVAZ.

kolegij, dodan 01.06.2012

Struktura, snage i sredstva organizacije, njezin ciljni početak. Široko i uže razumijevanje misije, klasifikacija ciljeva i zahtjeva za njima. Mjesto cilja u procesu nastanka i djelovanja organizacije, utvrđivanje prednosti i nedostataka sustava te njihovo otklanjanje.

sažetak, dodan 28.10.2011

Definicija misije korporacije, ciljevi organizacije, svojstva i zahtjevi za ciljeve, analiza ciljeva i organizacijskih sustava, metode oblikovanja ciljeva. Metoda "stabla ciljeva". Konstruktor postupka ocjenjivanja. Projekcija stabla ciljeva u stablo indikatora.

Cjelokupni skup smjernica za aktivnosti tvrtke može se podijeliti u tri glavne vrste:

1. ideali - smjernice koje ne očekujemo ostvariti u dogledno vrijeme, ali nam dopuštaju da im se približimo;

2. ciljevi - najopćenitije smjernice za djelovanje poduzeća u planskom razdoblju čije se ostvarenje očekuje u cijelosti ili u najvećem dijelu;

3. zadaci - konkretne, kvantitativno mjerljive smjernice, opisi niza radnih funkcija koje određuju oblik i vrijeme izvršenja zadatka.

Razvijanje strategije uključuje definiranje ideala i ciljeva. U sklopu operativnog planiranja tvrtka za svako područje rada iscrtava specifične zadatke.

Ideali gospodarske organizacije uključuju njezinu viziju.

Vizija organizacije je figurativni prikaz značenja aktivnosti i perspektive (budućnosti) organizacije. Objašnjava i pokazuje svim zaposlenicima i javnosti:

Kakva je organizacija;

Što bi ona trebala postati?

Na što ona cilja?

Stvaranje vizije jedan je od zadataka top menadžmenta. Vidni horizont, tj. Razdoblje vremenske udaljenosti formirane slike poduzeća može biti različito, od nekoliko mjeseci do nekoliko godina. Vizija budućnosti velike tvrtke je ideja političke, ekonomske, socijalne situacije u zemlji, u industriji, kao i željenog stanja poduzeća u ovoj situaciji.

Vizija se odnosi samo na budućnost: ona gubi svoju “snagu” kada se postigne željeno stanje poduzeća i mora se ponovno formulirati.

Izjava o misiji treba biti sažeta, dinamična, lako razumljiva (često slogan) i ispunjavati sljedeće zahtjeve:

- nadahnuti;

- biti jednostavan, poput sjećanja ili slike;

- biti pouzdan;

- sadrže smjernice koje mogu poslužiti kao temelj za izradu strategije.

Koncept misije. Misija je poslovni koncept koji odražava svrhu poslovanja, njegov glavni cilj. Za razliku od vizije, misija karakterizira samo "sadašnjost" organizacije: vrstu, opseg aktivnosti, razlike od konkurenata, ostavljajući izglede za poslovni razvoj bez pažnje.

Misija detaljno opisuje status poduzeća i daje smjernice za razvoj ciljeva i strategija na različitim organizacijskim razinama. Glavne komponente misije:

1. Proizvodi ili usluge koje poduzeće proizvodi, tj. niz zadovoljenih potreba.

3. Primijenjene tehnologije i funkcije upravljanja, t.j. način da se zadovolje potrebe potrošača.

4. Konkurentske prednosti.

5. Poslovna filozofija.

Pristupi formiranju misije. Postoje dva pristupa razumijevanju misije:

Širok;

U širem smislu, misija je filozofija i svrha organizacije. Ovim pristupom misija je definirana u u općim crtama bez striktne veze s asortimanom proizvedenih proizvoda, skupinom potrošača itd. Sadržaj misije otkriva se kroz vrijednosti, uvjerenja, načela na kojima se temelji djelovanje organizacije, kao i akcije koje ona namjerava provoditi.

Široki pristup oblikovanju misije vodi poduzeća u postizanje strateških prednosti stvaranjem prilika za proizvodnju širokog spektra proizvoda (usluga); istodobna pokrivenost više tržišnih segmenata i skupina potrošača; fleksibilnost manevriranja u upravljanju organizacijom.

Uz uski pristup, misija se smatra iskazom koji otkriva smisao postojanja organizacije, u kojoj se očituje razlika između ove organizacije i sličnih. Usko definirana misija fokusira strategiju na proizvodnju ograničenog asortimana proizvoda, specifičnih tržišnih segmenata, skupina kupaca ili strateških načina za postizanje poslovnih ciljeva. Ovaj pristup poboljšava učinkovitost upravljanja povećanjem sigurnosti i organiziranosti putem koordiniranijih metoda provedbe strategija.

Ispravno formulirana misija, uz opći smisao, nužno sadrži nešto što je čini jedinstvenom na svoj način, karakterizirajući upravo organizaciju u kojoj je razvijena. Značenje misije. Izjava o misiji pomaže u rješavanju sljedećih problema upravljanja.

Prvo, misija je temelj, uporište za sve planske odluke organizacije, za daljnje određivanje njezinih ciljeva i ciljeva.

Drugo, misija stvara povjerenje da organizacija slijedi dosljedne, jasne, usporedive ciljeve.

Treće, misija pomaže usredotočiti napore zaposlenika u odabranom smjeru i ujedinjuje njihove akcije.

Četvrto, misija stvara razumijevanje i podršku među vanjskim sudionicima organizacije (dioničarima, financijskim tvrtkama, itd.) koji su zainteresirani za njezin uspjeh.

Ciljevi, za razliku od misija, izražavaju pojedina specifična područja djelovanja organizacije. Važnost definiranja ciljeva je zbog činjenice da oni:

- temelj su za proces upravljanja u cjelini: planiranje, organizacija, motivacija, kontrola;

- odrediti načine poboljšanja učinkovitosti organizacije;

- čine osnovu svake poslovne odluke;

- poslužiti kao smjernica za formiranje konkretnih planskih pokazatelja.

Vrste ciljeva u organizaciji. Ciljevi organizacije dijele se na ekonomske i neekonomske. 1. Neekonomski ciljevi uključuju društvene ciljeve, poput poboljšanja radnih uvjeta. Ponekad se neekonomski ciljevi mogu razlikovati od očekivanja nekih unutarnjih ili vanjskih sila organizacije. Budući da troškovi provedbe neekonomskih ciljeva ne stvaraju kratkoročnu dobit. No, organizacija ne smije zaboraviti na formuliranje neekonomskih ciljeva, jer svako poduzeće nije samo poslovna struktura usmjerena na stvaranje dobiti, već i zajednica ljudi sa svojim inherentnim ljudskim potrebama. Ljudi su najvažniji čimbenik uspjeha organizacije, stoga se njihovi interesi ne smiju zaboraviti.

2. Ekonomski ciljevi organizacije, izraženi pokazateljima ekonomske aktivnosti, mogu se pak podijeliti na kvantitativne i kvalitativne.

Kriteriji kvalitete za ciljeve. Ciljevi poduzeća moraju imati niz karakteristika, koje se ponekad nazivaju kriterijima kvalitete za postavljene ciljeve.

Glavne karakteristike ciljeva uključuju:

Specifičan i mjerljiv. Izražavanjem ciljeva jasnim, mjerljivim terminima, menadžment osigurava osnovu za donošenje odluka i ocjenjivanje napretka.

Horizont planiranja. Postoje dugoročni (horizont planiranja duži od 5 godina), srednjoročni (razdoblje planiranja od 1 do 5 godina) i kratkoročni (obično unutar godine dana) ciljevi. Što je horizont planiranja uži, cilj treba konkretnije izraziti.

Dohvatljivost. Ciljevi su postavljeni tako da ne premašuju mogućnosti poduzeća. Postavljanje nedostižnih ciljeva blokira želju zaposlenika za uspjehom i smanjuje radnu motivaciju.

Dosljednost. Radnje i odluke potrebne za postizanje jednog cilja ne smiju ometati postizanje drugih. Definicija specifičnih ciljeva (zadataka). Specifični ciljevi postavljaju se na temelju identificiranja snaga i slabosti poduzeća i njegovih konkurentskih prednosti. Takvi ciljevi u pravilu izražavaju realno ostvarive konkretne rezultate (dva ili tri pokazatelja) u onim područjima koja su odlučujuća za uspješno poslovanje. Istodobno se mogu postaviti specifični ciljevi za svaku vrstu aktivnosti koju poduzeće smatra važnom za sebe i čiju provedbu želi pratiti.

Ciljevi poduzeća mogu se prilagoditi na temelju rezultata sveobuhvatne analize vanjskog okruženja i internih poslovnih mogućnosti.

Definiranje misije i ciljeva služi kao temelj za odabir strategije i opće politike poduzeća. Strategija postavlja smjernice za provedbu misije i ciljeva, a politika definira jasne smjernice za rukovoditelje svih odjela.

Izgradnja hijerarhije ciljeva. Brojnost i raznolikost ciljeva i zadataka zahtijevaju sustavan pristup određivanju njihovog sastava. Model u obliku stabla ciljeva može se koristiti kao prikladan, u praksi provjeren alat.

Putem stabla ciljeva opisana je njihova uređena hijerarhija, za koju se provodi sekvencijalna dekompozicija glavnog cilja na podciljeve prema sljedećim pravilima:

- opći cilj treba sadržavati opis konačnog rezultata;

- pri proširenju općeg cilja u hijerarhijsku strukturu polaze od činjenice da je provedba podciljeva svake sljedeće razine nužan i dovoljan uvjet za postizanje ciljeva prethodne razine;

- pri formuliranju ciljeva na različitim razinama potrebno je opisati željene rezultate, a ne metode za njihovo postizanje;

- podciljevi svake razine moraju biti neovisni jedni o drugima i ne mogu se izvoditi jedni iz drugih;

- Temelj stabla ciljeva trebaju biti zadaci koji predstavljaju formulaciju posla koji se na određeni način može izvršiti u određenom vremenskom okviru.

Broj razina ciljeva ovisi o njihovoj veličini i složenosti te o organizacijskoj strukturi. Važna točka Određivanje ciljeva uključuje modeliranje ne samo hijerarhije ciljeva, već i njihove dinamike u određenom vremenskom razdoblju. Pri izradi dugoročnih planova za poduzeće koristi se dinamički model.

Prostor za definiranje ciljeva. Djelatnosti gospodarske organizacije objektivno su vrlo raznolike, stoga, kako ističe poznati stručnjak za menadžment P.F. Drucker, organizacija ne može biti usredotočena na jedan cilj, već mora identificirati nekoliko najznačajnijih smjernica za djelovanje. Postoji osam ključnih prostora unutar kojih organizacija definira svoje ciljeve.

1. Tržišna pozicija. Ovdje poduzeće utvrđuje svoju poziciju u odnosu na konkurente i izražava svoju uspješnost u smislu konkurentnosti.

2. Inovativnost. Definiranje novih načina poslovanja:

Proizvodnja nove robe;

Upoznavanje s novim tržištima;

Primjena novih tehnologija;

Korištenje novih metoda organizacije proizvodnje.

3. Produktivnost. Organizacija definira ciljeve na razini odnosa između poslovnih rezultata i resursa potrebnih za postizanje tih rezultata. Produktivnija organizacija je ona koja troši manje ekonomskih resursa za proizvodnju određene količine proizvoda.

4. Resursi. Tvrtka procjenjuje sve vrste ekonomskih resursa koji su joj dostupni, zalihe, opremu i gotovinu. Sadašnja razina resursa uspoređuje se s potrebnom razinom i utvrđuje buduća potreba za njima.

5. Prinos (profitabilnost). Formira se sposobnost organizacije da ostvari prihod veći od troškova potrebnih za stvaranje prihoda. Ciljevi koji se odnose na profitabilnost obično ukazuju na njezinu potrebnu kvantitativnu razinu.

6. Menadžerski aspekti. Izražena kao kvaliteta upravljanja, ljestvica osobnih postignuća menadžera koji rade u organizaciji. Ciljeve koji se odnose na kvalitetu upravljanja mnoge organizacije (osobito ruske) ne smatraju važnima jer nisu izravno povezane s postizanjem kratkoročne dobiti. Uostalom, kratkoročni profit je češće rezultat sreće, poduzetničke “pronicljivosti” i talenta. Međutim, dugoročno gledano (što se na ruskom tržištu povezuje s uspostavljanjem stabilnosti), dobro promišljeno upravljanje i razvojne prakse u ovom području bitne su za razvoj i uspjeh organizacije.